- 当前位置:首页 > 热点 > 发布2024年成绩单的30多家上市文化旅游企业,谁赚钱?

发布2024年成绩单的30多家上市文化旅游企业,谁赚钱?

发布时间:2025-04-24 06:44:57 来源:富拓 作者:百科

-

核心提示:2024年,谁赚钱多起现象级文化旅游事件成功出圈,发布谁承担红利,年成谁陷入“量涨价跌”的绩单家上怪圈?企业财务报告就像晴雨表,反映了市场气候和行业风向。市文“2024年,化旅国内游客56.15亿,游企业比去年同期增长7.24亿,谁赚钱同比增长14.8%。发布其中,年成国内城镇居民游客43.70亿,绩单家上同比增长16.3%;中国农村居民出游人数12.45亿,市文同比增长9.9%。化旅”。游企业

根据文化和旅游部发布的谁赚钱数据,2024年旅游市场复苏形势良好。

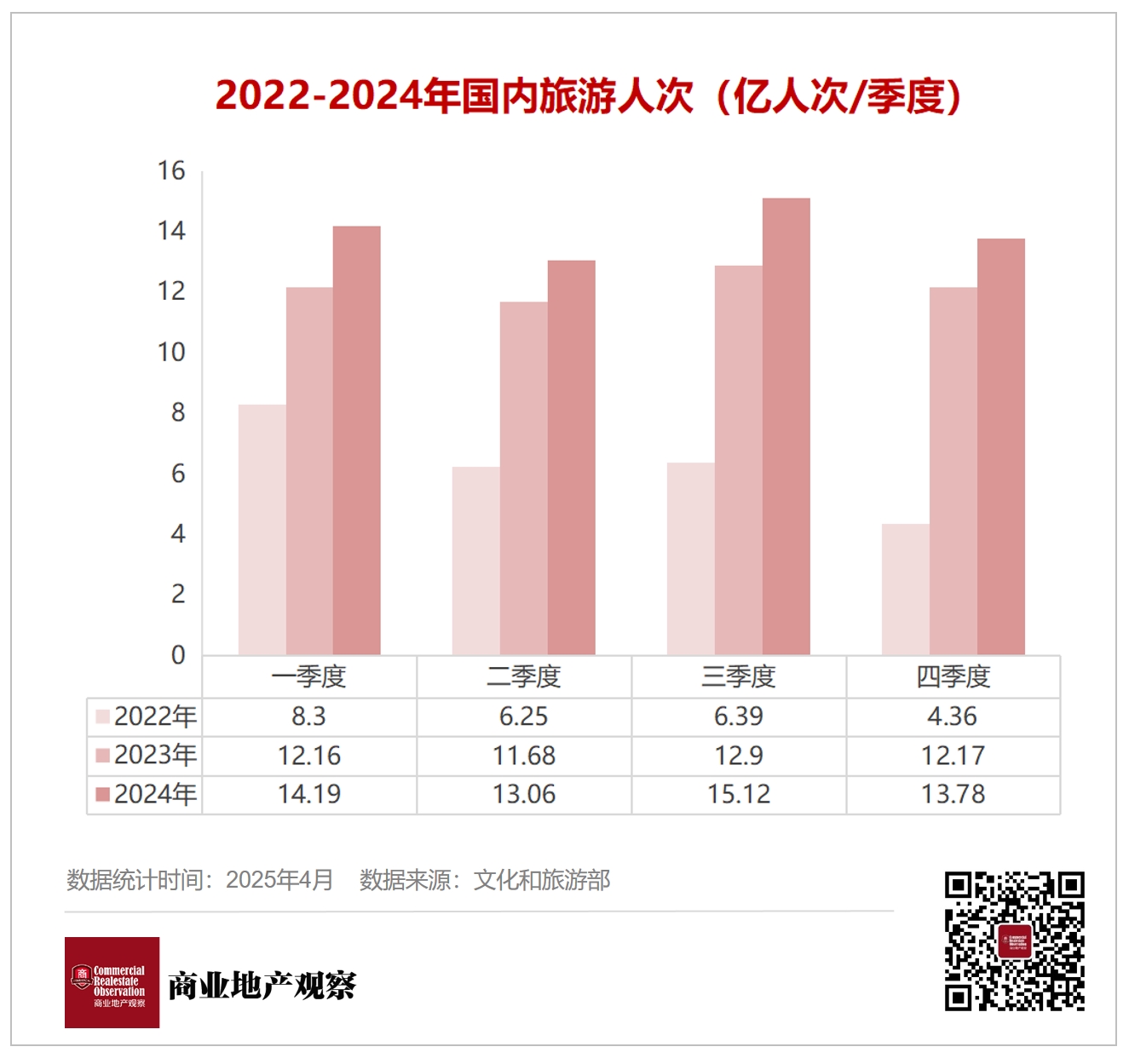

从过去三年的数据来看,2022年将有25.3亿人,2023年将有48.91亿人,2024年将有56.15亿人,国内游客数量将无限接近2019年的60.06亿人。

从季度来看,不仅每季度游客数量大幅回升,而且人数分布相对平均。“淡季不淡,旺季更旺”正成为常态。

其中,2024年第一季度国内游客14.19亿,同比增长16.7%;第二季度,国内游客13.06亿,同比增长11.8%;第三季度,国内游客15.12亿,同比增长17.2%;第四季度国内游客13.78亿,同比增长13.2%。

今年,文化旅游相关话题备受关注和讨论。行业的真实现状除了经常出现在头条的“人从众”和各地的“整活”外,更直观地体现在相关上市企业的年度报告或业绩预告中。

据商业地产观察不完全统计,2024年发布2024年报或预测的31家文化旅游上市企业中,有17家在2024年实现盈利,略低于2023年。其中7家近三年持续盈利,9家持续亏损,另一半处于“时亏时盈”状态。

01。

旅游目的地。

要摆脱“内耗”。

先看旅游目的地板块,几个快乐几个悲伤。丽江股份表现良好,公司主营业务包括三条索道、印象丽江、酒店和餐饮业务。从2021年亏损数千万到2022年盈利数百万,再到2023年、2024年利润超过2亿元,主要得益于公司不断优化经营战略,加强营销体系建设,加强内部控制管理,严格控制成本和成本,采取多种措施增加收入和利润。

图源:丽江股份官网。

在山岳型景区上市公司中,峨眉山A、黄山旅游、长白山尚未发布年报,已披露年报的九华旅游2023、2024年连续两年盈利约1.8亿元。以九华山旅游资源优势为基础,主营业务包括酒店、索道缆车、客运、旅行社,构建了完整的旅游产业体系。

桂林旅游在2023年扭亏为盈,但2024年亏损1.89亿元。根据业绩预测,主要原因是不良资产拖累,信用减值损失和资产减值损失约1.5亿元,次要原因是公司游客接待和投资收入下降。

张家界仍处于亏损状态,进一步增加亏损,将其归咎于“大庸古城预计资产减值将比去年同期增加”,公司业绩仍在为之前的激进扩张付出代价;云南旅游亏损同比大幅减少,源于公司基于“科技升级文化旅游、文化旅游服务消费”的发展愿景,围绕“开源、节流、振兴、创新”四条业务主线,不断巩固市场化和专业发展能力。

2024年,经营乌镇、古北水镇等文化旅游目的地,经营文化旅游综合服务业务的中青旅盈利1.6亿元,略低于2023年。公告称,公司坚持文化旅游一体化发展,提高文化和品牌附加值,通过创新差异化产品,提高精细运营能力,提高市场竞争力,以质量取胜,扩大“国内一流文化旅游综合服务提供商”的品牌影响力和客户服务能力,经营形势保持稳定。

图片来源:宋城演艺官网。

宋城演艺“中国演艺第一股”预计2024年将盈利9.3亿至12亿,在已公布财务报告的企业中表现出色。具体来说,新广东永恒景区受益于大湾区强劲的消费者需求、高质量的表演内容、独特的互动体验、差异化的市场定位,全年保持高水平运营;整体运营天数、游客和表演增长,西安永恒景区不断刷新表演记录,表现良好;资产输出业务越来越成熟和完善,带来持续增长空间。

近年来,西安文化旅游市场持续火爆,但其当地文化旅游上市公司的经营状况并不理想。2024年,主要酒店和旅行社西安旅游预计亏损1.69亿至2.29亿元,较去年亏损1.54亿元进一步增加;与西安旅游一样,西安饮食预计亏损1.05亿至1.35亿元,去年亏损超过1亿元;与去年同期亏损1.95亿元相比,被关联方拖累的曲江文化旅游预计亏损1.2亿至1.5亿元。值得注意的是,三者都连续三年亏损。

02。

旅行社和OTA获得政策红利。

酒店集团业绩水深。

2024年,中国“免签证朋友圈”不断扩大,出境旅游市场复苏,热门入境旅游也给相关龙头企业带来了新的增长点。

例如,众信旅游在2023年扭亏为盈的基础上,2024年利润增至9500万至1.24亿元。在业绩预测中,公司积极应对旅游市场的新变化,始终关注主营业务,通过不断创新和优化产品,推出一系列高质量、多元化的旅游产品,满足当前市场的新需求,注重提高产品质量和服务质量,进一步提高产品附加值。

岭南控股在2023年扭亏为盈的基础上,2024年利润翻倍至1.50亿。去年,公司旅游酒店两大主营业务齐飞并进,促进公司收入和利润的双重增长;深化全国布局,加快规模扩张;多元化产业增强品牌影响力,创新赋能业绩提升;新渠道带动新增长,新技术带动新体验。

曾经面临退市的凯撒旅游在青岛国有资产入主后实现了“脱帽”。2024年是公司完成重组后的第一个会计年度。部分长期股权投资减值、债权坏账计提、诉讼纠纷预期负债、证监会罚款支付等事项对公司整体净利润表现产生了一定的负面影响,预计亏损8000万至1亿元。

图源:亚朵官网。

在酒店板块,主要是锦江、华住、首旅、亚朵等领先酒店集团的竞争。华住集团盈利领先,2024年归母净利润30.48亿元;锦江酒店数量最多,截至2024年底已开业13416家酒店;亚多集团增速较快,2024年年收入72.48亿元,同比增长55.3%,特别是零售商品交易总额翻了一番;第一家酒店进一步增加了中高端酒店的比例,特许经营酒店也在增加。

此外,从几大集团的酒店数据来看,平均房价(ADR)、入住率(OCC)以及每个可出租客房的平均收入(RevPAR)三大指标大多呈下降趋势。可见,2023年爆炸式增长后,2024年酒店市场逐渐回归理性,企业需要进行内部优化调整,捕捉新的增长风口。

携程在OTA上市中发挥了进一步的虹吸作用。公司年收入533亿元,同比增长20%,净利润172亿元,同比增长72%。国际业务表现尤为突出。第四季度出境机酒预订量超过疫情前120%,入境旅游需求激增,全年业绩再创新高。

2024年同程旅游的表现也值得称赞,收入173.4亿元,同比增长45.8%;EBITDA全年调整40.5亿元,同比增长29.7%;净利润调整为27.9亿元。去年同程旅游APPDAU(日活跃用户数)同比翻倍,付费会员黑鲸会员累计数量同比增长86%。

图源:中免集团官网。

在旅游零售方面,中国免于2024年业绩压力,实现收入564.74亿元,同比-16.38%;净利润为42.67亿元,同比为36.44%。面对复杂的经营形势,中国在深度培育海南市场、拓展渠道资源、优化完善业务布局、推进重点项目建设、探索税收业务、提高经营质量和效率等方面做出了努力。

受固定资产处置及相关费用、新业态、新店培育、业态结构调整、店铺经营转型等因素影响,首旅集团旗下王府井2024年归母净利润预计将下降51%至63%。2025年,王府井将积极响应国家提振消费、扩大内需的政策,坚持以“加快转型、把握节奏、控制成本”为导向

03。

重资产企业。

摆脱恶性循环是长期的考验。

对于业内重资产选手来说,显然要面对更长期的挑战。

2024年,华侨城A营业收入544.07亿元,同比下降2.40%;经营净现金流53.62亿元,同比增长56.67%,连续两年为正。在旅游业务方面,密切关注市场消费者需求,增加优质产品供应;加强IP应用,提升游客体验;稳步推进项目扩建建设。2024年,公司文化旅游项目共接待游客8081万人次,欢迎北京玛雅海滩水公园开业。深圳前海欢乐港被评为“国家4A级旅游景点”。

海昌海洋公园经营压力不小,2024年收入约18.18亿元,与2023年18.17亿元基本持平;但母公司所有者应占损失从2023年1.97亿元增加到2024年7.4亿元,同比增长275%。

财务报告显示,2024年海昌海洋公园下属公园入园人数约1079万,较2023年同期增长16.1%,公园板块收入16.85亿元,但公园运营收入和公园门票销售收入同比分别下降0.13%和0.84%,可见二次消费没有得到有效改善。同时,公司净流动负债高达29.53亿元,流动性风险较高。希望未来北京、福州、宁波等轻资产项目能给其带来更多的现金流。

。

北京海昌海洋公园效果图。

北京海昌海洋公园效果图。

重组成功的新华联集团仍面临业绩压力。2023年亏损一年后,新华联预计2024年亏损2.35亿-4.54亿元。主要原因是部分项目出现减值迹象,公司计划为可能发生减值损失的资产减值准备,公司处置下属公司股权造成较大损失。

今年3月19日,文化旅游巨头复星旅游文化正式告别港股,私有化公司总估值97亿港元。基于长期发展战略,私有化退市是复星旅文的主动决策,也是轻资产战略转型的重要一步。这也表明,从重资产到重运营,旅游投资的趋势正在发生变化。对许多公司来说,促进资产结构优化势在必行。

---。

若盘点2024年中国旅游的亮点,“China Travel必须缺席。免签证政策不断优化,支付服务更加便利。越来越多的外国游客亲身感受到真正的中国,在更广泛、更广泛的领域和更深层次的开放中国。

文化引领和体验为王,逐渐成为国内文化旅游消费市场的主流趋势。在利好频发的情况下,市场潜力不断释放,无疑为各大文化旅游上市企业提供了更多的增收和发展机会。期待着产品的不断创新和服务的不断升级,为2025年的文化旅游市场带来更多惊喜,实现行业的高质量发展。

相关文章

- Copyright © 2025 Powered by 发布2024年成绩单的30多家上市文化旅游企业,谁赚钱?,富拓 sitemap